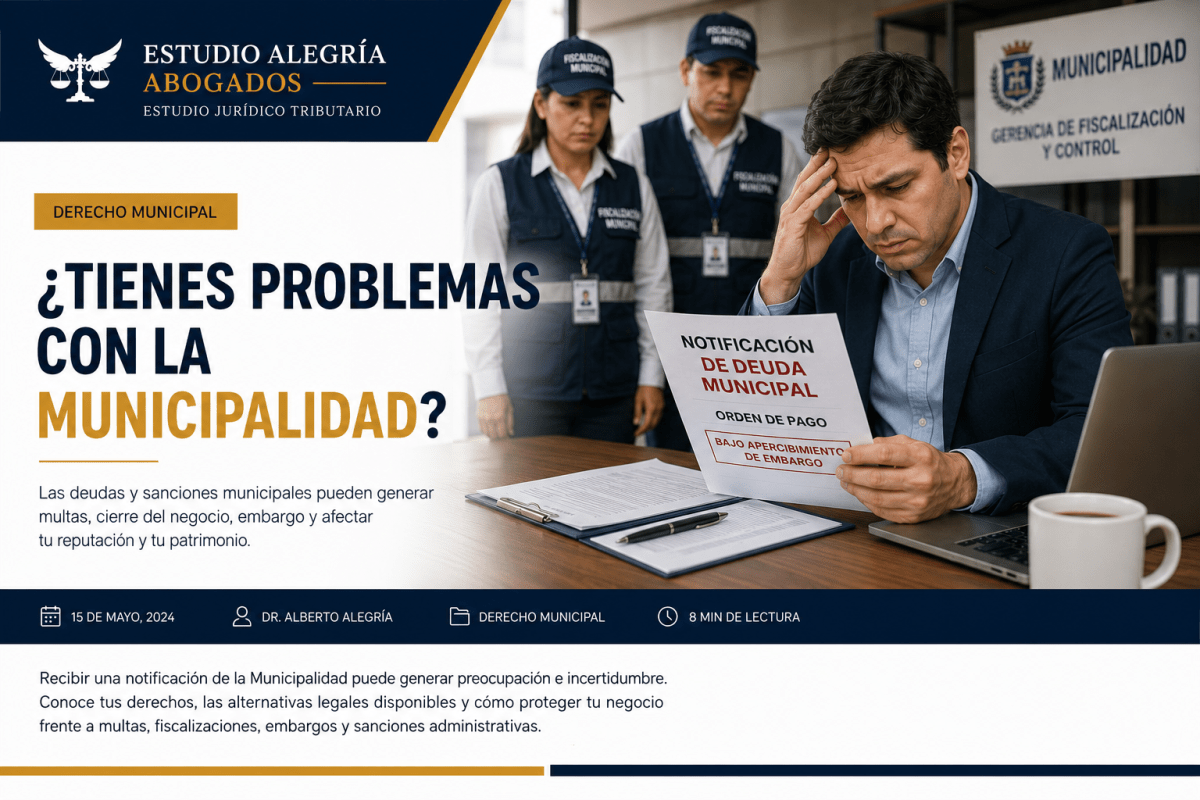

Blog

DISOLUCION LIQUIDACION Y QUIEBRA DE EMPRESAS

PROCESO DE DISOLUCION Y LIQUIDACION DE EMPRESAS EN EL PERU SEGÚN LA LEY GENERAL DE SOCIEDADES

La Disolución y Liquidación es un proceso que tiene por finalidad lograr que una empresa salga ordenadamente del mercado.

Este trámite puede lograrse al amparo de La Ley General de Sociedades (Ley Nª26887), el Decreto Ley 21621- Ley de las Empresas Individuales de Responsabilidad Limitada- y/o la Ley General del Sistema Concursal (Ley Nª 27809).

La norma a utilizar dependerá del caso en particular, por ello es importante recibir la asesoría legal adecuada a efectos de optar por la mejor opción.

CAUSALES DE DISOLUCIÓN O LIQUIDACIÓN DE EMPRESAS

La Ley General de sociedades contempla como causales para disolver y liquidar una empresa las siguientes:

Vencimiento de plazo de duración, opera de pleno derecho.

Conclusión de su Objeto, o no realización del mismo.

Continuada Inactividad de la Junta General.

Pérdidas que reduzcan el patrimonio neto a menos de la tercera parte del Capital Social pagado.

Falta de Pluralidad de Socios.

Acuerdo de Junta General sin mediar causal legal o estatutaria.

Base legal: Art.407 de la Ley General de Sociedades

Muchas empresas aún enfrentan dificultades debido al impacto económico de la pandemia, lo que ha generado una reducción significativa en los ingresos que antes percibían de forma regular. Sin embargo, en algunos casos, la reducción de costos no es una medida suficiente para reflotar a una sociedad que, debido a su giro y a la “nueva normalidad” que estamos viviendo, simplemente ha sido superada, intempestivamente, por un futuro que nos ha tomado, a todos, por sorpresa.

Este contexto ha ocasionado la reorganización de muchos grupos empresariales, así como el cambio de actividades económicas de diversas sociedades. Sin embargo, para aquellas sociedades que no les es posible reorganizarse o cambiar de giro de negocio, existen posibilidades o alternativas legales que la normativa peruana brinda para su situación: la suspensión de actividades, el procedimiento concursal y la extinción de la sociedad.

La suspensión de actividades es una figura que opera cuando una sociedad avizora que en un determinado periodo no podrá generar ventas y, en consecuencia, tampoco compras; motivo por el cual, solicita ante la autoridad tributaria, la suspensión de sus actividades por el período que determine, el cual no puede ser mayor a 12 meses. El beneficio de esta suspensión será que, durante dicho periodo, quedan suspendidas las obligaciones de declaración y pago ante la autoridad tributaria de la sociedad; no obstante, de realizarse alguna operación, la suspensión concluiría.

Por su parte, con el procedimiento concursal se busca la protección del crédito y el patrimonio de la empresa. Por tanto, la Comisión de Procedimientos Concursales del INDECOPI será responsable de la tramitación del procedimiento, generando las condiciones necesarias para una apropiada negociación entre los acreedores y la sociedad.

Finalmente, las sociedades tienen la posibilidad de extinguirse del mercado peruano cuando identifican que ya no son rentables y que, por el contrario, generan mayores gastos y costos a sus inversionistas.

Procedimiento legal

En ese sentido, la elección de cualquiera de las alternativas legales planteadas dependerá del análisis financiero correspondiente. Siendo ello así, en función a sus propias particularidades, la empresa podrá tomar la mejor decisión para la continuidad o no de la misma.

A continuación, exponemos los alcances generales respecto al procedimiento legal de extinción de una sociedad, el cual consta de 3 etapas graduales y preclusivas: disolución, liquidación y extinción.

Etapas

Con relación a la disolución:

Existen determinadas causales que conllevan a la disolución de una empresa. De configurarse alguna de ellas o cuando la Junta General decida disolverse, se convoca a una sesión, a fin de que se adopte el acuerdo de disolución y se nombre a la persona encargada de la misma, es decir el liquidador de la sociedad.

El acuerdo de disolución debe ser publicado en el Diario Oficial El Peruano y en otro de mayor circulación a fin de que sus posibles acreedores tomen conocimiento de que se encuentra en un proceso de disolución.

Enseguida, se procede a solicitar la inscripción de la disolución ante la SUNARP.

Con relación a la liquidación:

Inscrita la disolución y el nombramiento del liquidador, se debe realizar la comunicación correspondiente ante la SUNAT, a fin de que la empresa añada a su razón social o denominación la expresión “en liquidación”.

La sociedad conservará su personalidad jurídica hasta que se inscriba su extinción en SUNARP, por lo que podría emitir facturas o expedir otro tipo de documentación.

El liquidador tiene un mayor protagonismo, toda vez que, junto con los contadores de la sociedad, será el encargado de que los estados financieros de esta, exactamente el estado de situación financiera y el estado de resultados, se encuentren en 0. A saber, en esta etapa la sociedad debe cumplir con el pago de sus deudas, cobrar todas sus acreencias y distribuir el haber social entre los accionistas o socios, de ser el caso y según corresponda.

Se deberá celebrar una Junta General en la cual se acuerde la aprobación de los estados financieros antes referidos; la distribución del haber social remanente y la designación de la persona que conservará los libros y documentación de la sociedad, así como indicar la dirección en la cual se custodiará dicha documentación. Adicionalmente, dichos estados financieros deberán ser publicados.

Con relación a la extinción:

Efectuada la distribución del haber social, la extinción de la sociedad se inscribe en SUNARP.

Inscrita la extinción, corresponderá solicitar a SUNAT la baja definitiva del RUC; siendo que la resolución aprobatoria correspondiente será expedida en un plazo máximo de 45 días hábiles.

Una vez se expida la resolución indicada, la sociedad se encontrará extinta, no pudiendo realizar operaciones económicas.

Es de precisar que el procedimiento integral duraría aproximadamente 8 meses, siempre que la sociedad adopte los acuerdos necesarios de forma oportuna, y cada colaborador involucrado, entre ellos los abogados, contadores y liquidador, cumplan su rol diligentemente.

Nuestra Área de Servicios Legales cuenta con los conocimientos y experiencia necesaria para la realización de los procedimientos mencionados; los mismos que son brindados no solo desde una perspectiva legal, sino también contable y financiera.

Inscripción de disolución y liquidación de sociedades

La disolución de sociedad es la primera etapa del proceso de cierre de una empresa o negocio. Para que una sociedad anónima deje de existir en Registros Públicos, deberá de realizar dos inscripciones, la primera de ellas es la «disolución y liquidación de la sociedad», para ello deberás seguir los siguientes pasos.

Requisitos

Solicitud de inscripción de título (entregado en las oficinas) debidamente llenado y firmado por la persona que realiza el trámite en la Sunarp.

Copia certificada del acta de junta general donde se acuerde la disolución y liquidación de la sociedad, así como el nombramiento del liquidador.

Original o copia certificada por notario de las publicaciones en los diarios del aviso de convocatoria en caso de SA, SAA y en aquellas que la ley o el estatuto establezca la convocatoria por publicación; o la constancia de convocatoria en caso de las SAC, SRL y otras en la que forma prevista por el artículo 76 del Reglamento del Registro de Sociedades, salvo que se trate de una junta universal (100% de los accionistas).

Original o copia certificada de las publicaciones del acuerdo de disolución y liquidación efectuadas por tres veces consecutivos. Si se trata de sociedades domiciliadas en Lima y Callao, las publicaciones se efectuarán en el diario oficial El Peruano, y en un diario de mayor circulación; en el caso de sociedades con domicilio en provincias, la publicación se efectuará en el diario encargado de la inserción de los avisos judiciales.

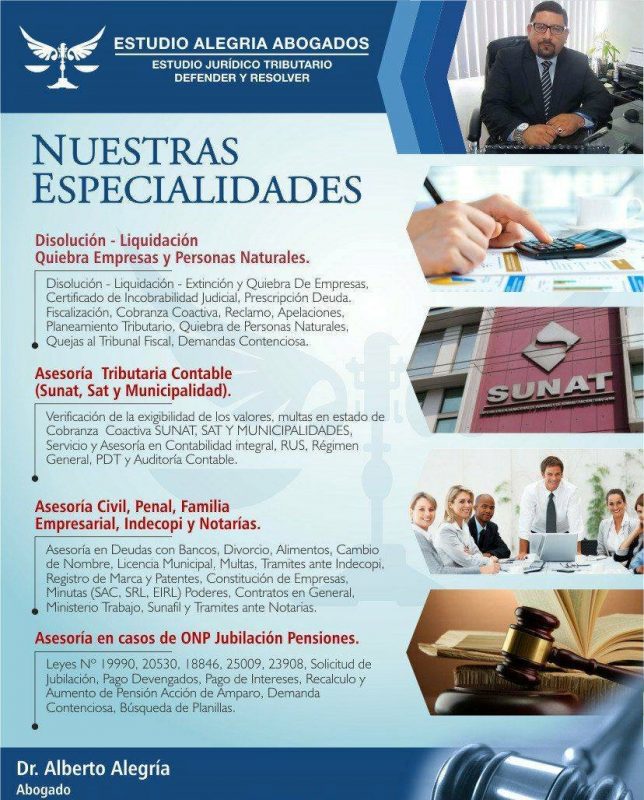

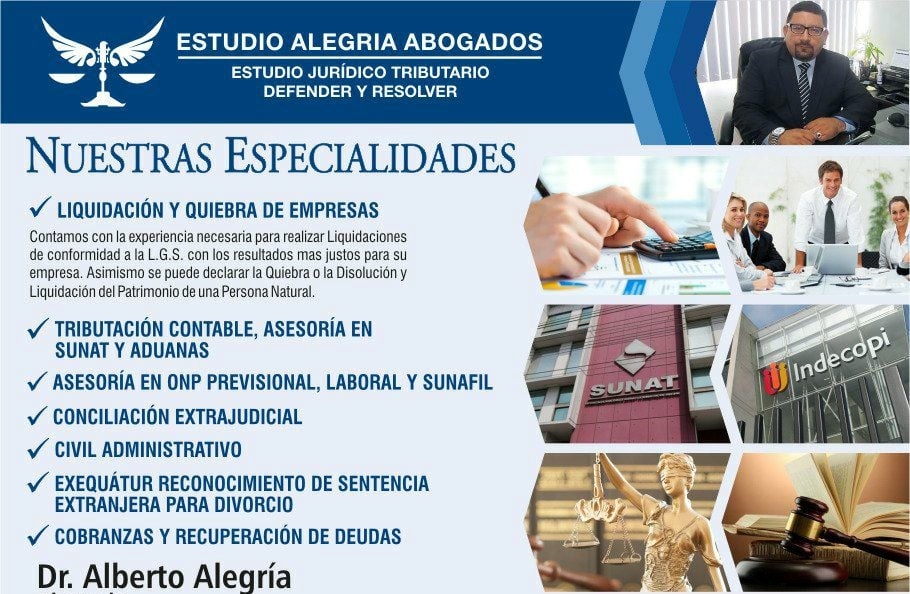

LIQUIDACIÓN Y QUIEBRA DE EMPRESAS

PROCESO DE DISOLUCION Y LIQUIDACIÓN POR DEUDA – QUIEBRA POR LA LEY GENERAL DE SOCIEDADES:

– NOMBRAMIENTO DE LIQUIDADOR

– DISOLUCIÓN Y LIQUIDACION DE EMPRESA

– SOLICITUD JUDICIAL DE QUIEBRA DE LA EMPRESA

– DECLARACIÓN DE LA EXTINCIÓN DEL PATRIMONIO Y

LA INCOBRABILIDAD DE LA DEUDA INSCRITA EN REGISTRO PUBLICOS

– EXTINCION DE EMPRESA

– CERTIFICADO DE INCOBRABILIDAD JUDICIAL DE LA DEUDA

ESTUDIO ALEGRÍA ABOGADOS cuenta con la experiencia necesaria para realizar Liquidaciones de conformidad a la L.G.S. con los resultados mas justos y necesarios para su empresa.

Asimismo se puede declarar la Quiebra o la Disolución y Liquidación del Patrimonio de una Persona Natural.

LEY GENERAL DE SOCIEDADES

Artículo 99.- Procedimiento judicial de quiebra

99.1 Cuando en los procedimientos de disolución y liquidación se verifique el supuesto previsto en el Artículo 88.7 el Liquidador deberá solicitar la declaración judicial de quiebra del deudor ante el Juez Especializado en lo Civil.

99.2 Presentada la demanda el Juez, dentro de los treinta (30) días siguientes de presentada la solicitud, y previa verificación de la extinción del patrimonio a partir del balance final de liquidación que deberá adjuntarse en copia, sin más trámite, declarará la quiebra del deudor y la incobrabilidad de sus deudas.

99.3 El auto que declara la quiebra del deudor, la extinción del patrimonio del deudor y la incobrabilidad de las deudas, deberá ser publicado en el Diario Oficial El Peruano por dos (2) días consecutivos.

99.4 Consentida o ejecutoriada la resolución que declara la quiebra, concluirá el procedimiento y el Juez ordenará su archivo, así como la inscripción de la extinción del patrimonio del deudor, en su caso, y emitirá los certificados de incobrabilidad para todos los acreedores impagos. Asimismo, la declaración de la extinción del patrimonio del deudor contenida en dicho auto, deberá ser registrada por el Liquidador en el Registro Público correspondiente.

99.5 Los certificados de incobrabilidad también podrán ser entregados por la Comisión en aquellos casos en los que un acreedor manifieste su voluntad de obtenerlos una vez que se acuerde o disponga la disolución y liquidación del deudor. Dichos certificados generarán los mismos efectos que aquéllos expedidos por la autoridad judicial en los procedimientos de quiebra. En tal caso, la Comisión emitirá una resolución que excluya a dicho acreedor del procedimiento concursal.

99.6 La declaración de la incobrabilidad de un crédito frente a una sucursal que es declarada en quiebra, no impide que el acreedor impago procure por las vías legales pertinentes el cobro de su crédito frente a la principal constituida en el exterior.

Artículo 100.- Efectos de la quiebra

100.1 El quebrado, mientras dure ese estado, está impedido de:

a) Constituir sociedades o personas jurídicas, en general, o de formar parte de las ya constituidas;

b) Ejercer cargos de director, gerente, apoderado o representante de sociedades o personas jurídicas, en general;

c) Ser tutor o curador, o representante legal de personas naturales;

d) Ser administrador o liquidador de deudores en los procedimientos regulados en la Ley.

100.2 El quebrado no deviene en incapaz por razón de la quiebra, por lo que puede ejercer sus derechos civiles sin más limitaciones que las señaladas en el párrafo anterior.

100.3 Derogado

100.4 Corresponde al liquidador o a cualquier interesado inscribir la quiebra en el Registro pertinente.

Artículo 101.- Rehabilitación del quebrado

101.1 Transcurrido el plazo de cinco (5) años contado desde la fecha de expedición de la resolución judicial que declara la quiebra, cesará el estado de quiebra, aun cuando los créditos no se hubieran alcanzado a pagar con los bienes del quebrado, siempre que se acredite que el deudor no ha sido condenado por los delitos previstos en los Artículos 209, 211, 212 y/o 213 del Código Penal, así como que no tiene procedimiento penal abierto por dichos delitos.

101.2 Producido el cese del estado de quiebra, cualquier interesado podrá solicitar la cancelación de las inscripciones que se hubiesen realizado en el Registro Personal y en los registros correspondientes, para lo cual bastará con la presentación del certificado expedido por la autoridad competente que acredite no haber sido condenado por los delitos previstos en los artículos mencionados en el párrafo anterior, así como que no tiene procedimiento penal abierto por los mismos.

101.3 Cuando el deudor haya sido condenado, el Juez Penal ordenará la inscripción en el Registro Personal de la resolución consentida o ejecutoriada que establece la responsabilidad penal por dichos delitos. En este caso, sólo podrá obtenerse la rehabilitación una vez cumplida la pena impuesta.

101.4 El plazo de rehabilitación para los representantes a que se refiere el Artículo 101.1 se computa desde la fecha en que quede firme o consentida la resolución que declara la quiebra de la persona jurídica que representan.

101.5 En estos casos, también procede la inscripción en los términos del Artículo 100.4.

Artículo 102.- Quiebra en la Ley General de Sociedades

Cuando se produzca el supuesto previsto en el Artículo 417 de la Ley General de Sociedades, el Juez competente tramitará la declaración de quiebra del deudor de conformidad con las disposiciones establecidas en el presente Título, sin que para tal efecto sea necesario que dicho deudor se someta al Procedimiento Concursal Ordinario previsto en la Ley.

SUMILLA :

De conformidad a lo establecido por el artículo 14° de la Ley del RESIT y el artículo 15° de su Reglamento, corresponde en el caso en consulta para efectos de la quiebra, seguir aplicando las disposiciones de Ley de Reestructuración Empresarial, las mismas que se desprenden del auto judicial que declara la quiebra, el cual debe encontrarse consentido o ejecutoriado para la extinción de créditos de origen tributario.

INFORME N° 05-2008-SUNAT/2B0000

MATERIA:

Extinción de créditos de origen tributario por declaración judicial de quiebra del insolvente comprendido dentro de un procedimiento concursal, en aplicación del artículo 14° de la Ley N° 27681- Ley de reactivación a través del sinceramiento de las deudas tributarias (en adelante Ley del RESIT).

Se consulta específicamente si en el caso de empresas declaradas judicialmente en quiebra dentro de un proceso iniciado bajo el alcance de la Ley N° 26116 – Ley de Reestructuración Empresarial, para extinguir sus deudas pendientes, en virtud del citado artículo 14° de la Ley del RESIT, se requiere resolución de quiebra consentida y/o emisión de Certificados de Incobrabilidad.

BASE LEGAL:

Ley N° 27681, Ley del RESIT, publicada el 08.03.2002.

Decreto Supremo N° 064-2002-EF, Reglamento de la Ley del RESIT, publicado el 10.04.2002 (en adelante Reglamento de la Ley del RESIT) .

Decreto Ley N° 26116, Ley de Reestructuración Empresarial, publicada el 30.12.1992 (en adelante Ley de Reestructuración Empresarial).

Decreto Legislativo N° 845, Ley de Reestructuración Patrimonial, publicada el 21.09.1996 (en adelante Decreto Legislativo N° 845).

Ley N° 27809, Ley General del Sistema Concursal, publicada el 08.08.2002 (en adelante Ley General del Sistema Concursal).

Decreto Supremo N° 017-1993-JUS, Texto Único Ordenado de la Ley Orgánica del Poder Judicial y modificatorias, publicado el 02.06.1993 (en adelante Ley Orgánica del Poder Judicial).

ANÁLISIS:

La consulta se encuentra referida a empresas que, al amparo de la Ley de Reestructuración Empresarial, han sido declaradas insolventes por incumplir con el pago de sus deudas (créditos) a sus acreedores, motivo por el cual se ha solicitado su declaración judicial de quiebra, encontrándose actualmente expedido el auto judicial que declara la quiebra de las empresas.

La Ley del RESIT en su artículo 14° dispone lo siguiente:

“ La Administración Tributaria dará por extinguidos los créditos de origen tributario en mérito a la resolución que declara judicialmente la quiebra del insolvente dentro de los procesos previstos en el Texto Único Ordenado de la Ley de Reestructuración Patrimonial aprobado por el Decreto Supremo N° 014-99-ITINCI y modificatorias, así como en la Ley N° 26116, Ley de Reestructuración Empresarial ”.

En el artículo 15° inciso a) del Reglamento de la Ley del RESIT, se dispuso que para efecto de la extinción de los créditos tributarios: “La resolución judicial que declara la quiebra del insolvente debe encontrarse consentida o ejecutoriada.”

Al respecto, corresponde determinar en principio el marco normativo aplicable actualmente a un procedimiento de quiebra en trámite.

De acuerdo a la consulta formulada, la quiebra habría sido solicitada como resultado de un proceso comprendido dentro de la Ley de Reestructuración Empresarial, siendo por tanto dicha norma la vigente a la fecha de inicio del procedimiento de quiebra; disponiéndose respecto de la quiebra de empresas, fundamentalmente lo siguiente:

“Artículo 18o.- En el caso que la Junta de Acreedores decidiera la quiebra y la disolución de la empresa, el Presidente de la Junta solicitará ante el Juez Especializado en lo Civil de turno la declaratoria de quiebra correspondiente…”

“Artículo 19o.- El Juez deberá expedir el auto que resuelve sobre la solicitud de declaratoria de quiebra dentro de los tres días hábiles siguientes a su presentación.”

“…, el auto correspondiente deberá ratificar la designación efectuada por la Junta de Acreedores, del Banco facultado por el inciso b) del artículo 110o. del Decreto Legislativo No. 637 –Ley General de Instituciones Bancarias, Financieras y de Seguros, para desempeñar las funciones de administración, realización y liquidación de los bienes de la fallida,…”

“Artículo 20o.- Son efectos inmediatos del auto que declara la quiebra de la empresa los siguientes:

1. Produce un estado indivisible entre la fallida y sus acreedores, que comprende todos los bienes y obligaciones de ésta…”

“2. Los directores, gerentes y otros administradores de la fallida quedan privados del derecho de administrar los bienes de ésta, salvo los que sean inembargables conforme a ley. El desapoderamiento no transfiere la propiedad de los bienes de la fallida a sus acreedores, sino sólo la facultad de hacerse pago de sus créditos con el producto de su realización.”

…

“4. El Banco ratificado administrará los bienes objeto de desapoderamiento a que se refiere el numeral 2 del presente artículo y también los bienes respecto de los cuales la fallida tenga derecho de usufructo, cuidando en ambos casos, que los frutos liquidados ingresen a la masa de la quiebra.”

…

Por otro lado, en la actualidad el procedimiento judicial de quiebra derivado de un procedimiento concursal, se encuentra regulado por la Ley General del Sistema Concursal, que sobre el particular dispone fundamentalmente lo siguiente:

“Artículo 99º.- Procedimiento judicial de quiebra

99.1 Cuando en los procedimientos de disolución y liquidación se verifique el supuesto previsto en el Artículo 88.7 el Liquidador deberá solicitar la declaración judicial de quiebra del deudor ante el Juez Especializado en lo Civil.

99.2 Presentada la demanda el Juez, dentro de los treinta (30) días siguientes de presentada la solicitud, y previa verificación de la extinción del patrimonio a partir del balance final de liquidación que deberá adjuntarse en copia, sin más trámite, declarará la quiebra del deudor y la incobrabilidad de sus deudas.

99.3 El auto que declara la quiebra del deudor, la extinción del patrimonio del deudor y la incobrabilidad de las deudas, deberá ser publicado en el Diario Oficial El Peruano por dos (2) días consecutivos.

99.4 Consentida o ejecutoriada la resolución que declara la quiebra, concluirá el procedimiento y el Juez ordenará su archivo, así como la inscripción de la extinción del patrimonio del deudor, en su caso, y emitirá los certificados de incobrabilidad para todos los acreedores impagos. Asimismo, la declaración de la extinción del patrimonio del deudor contenida en dicho auto, deberá ser registrada por el Liquidador en el Registro Público correspondiente.

99.5 Los certificados de incobrabilidad también podrán ser entregados por la Comisión en aquellos casos en los que un acreedor manifieste su voluntad de obtenerlos una vez que se acuerde o disponga la disolución y liquidación del deudor. Dichos certificados generarán los mismos efectos que aquéllos expedidos por la autoridad judicial en los procedimientos de quiebra. En tal caso, la Comisión emitirá una resolución que excluya a dicho acreedor del procedimiento concursal.”

En consecuencia, existiendo diferencias sustantivas en cuanto al procedimiento de quiebra, entre la Ley de Reestructuración Empresarial y la Ley General del Sistema Concursal, debemos determinar si los procedimientos en trámite deben regirse hasta su culminación por las normas vigentes en la fecha que se iniciaron o si deben adecuarse a las disposiciones actualmente vigentes. Para tal efecto, debe observarse que la Ley de Reestructuración Empresarial, su Reglamento, y sus normas modificatorias, fueron derogadas expresamente por el Decreto Legislativo N° 845, sin embargo, en su Séptima Disposición Complementaria dispuso lo siguiente:

“Séptima- PROCESOS DE QUIEBRA EN TRAMITE.- Los procesos de quiebra que a la fecha de entrada en vigencia del presente Decreto Legislativo se encontraran en trámite, se regirán hasta su culminación por las normas legales que estuvieron vigentes en la fecha en que se iniciaron.”

En la actualidad la Ley General del Sistema Concursal, mediante su Disposición Derogatoria Única, ha derogado expresamente el Decreto Legislativo N° 845, manteniendo vigente la Disposición Complementaria Séptima antes citada, entre otras, pero exclusivamente en todo lo que no se oponga a la Ley vigente, notándose con dicho agregado, que la norma vigente varía el criterio adoptado en las leyes anteriores, privilegiando el principio constitucional de aplicación inmediata de la norma. Lo dicho se aprecia incluso, literalmente, en su Primera Disposición Transitoria, referida a la aplicación de la Ley, que prescribe que “ Las disposiciones de la presente Ley se aplicarán a los procedimientos en trámite bajo la Ley de Reestructuración Patrimonial, en la etapa en que se encuentren.”

En ese sentido, a un procedimiento de quiebra “en trámite”, iniciado durante la vigencia de la Ley de Reestructuración Empresarial -entendiéndose como tal a aquél procedimiento en que aún no ha sido declarada la quiebra- si se le aplicara actualmente las disposiciones de la referida Ley de Reestructuración Empresarial estaría oponiéndose directamente a las disposiciones de la Ley General del Sistema Concursal, en cuanto al procedimiento para la verificación de la extinción del patrimonio y a la declaración y acreditación de la quiebra. Por tanto, debe entenderse que dicha Disposición Complementaria Séptima no es aplicable para estos casos, debiendo cumplirse únicamente con las regulaciones sobre el procedimiento de quiebra establecidas en la Ley General del Sistema Concursal. Es decir que, en estos casos, la resolución judicial debería declarar la quiebra del deudor y la incobrabilidad de sus deudas, verificando previamente la extinción del patrimonio, para concluir el procedimiento una vez consentida o ejecutoriada la resolución, dando lugar a la emisión de los certificados de incobrabilidad.

Debemos destacar, sin embargo, que en el caso objeto de la presente consulta, el auto judicial se encuentra emitido declarando la quiebra de la empresa, conforme a las disposiciones de la Ley de Reestructuración Empresarial, por ser la norma vigente al momento de la emisión de la citado mandato judicial, no siendo por tanto para esos efectos un procedimiento en trámite, dando mérito suficiente para la extinción de los adeudos de la fallida, en virtud del artículo 14° de la Ley del RESIT, en el momento que la resolución judicial se encuentre consentida o ejecutoriada. Cabe señalar, que en este caso si bien no se ha realizado la verificación previa de la extinción del patrimonio del deudor, legalmente no es procedente adecuar el auto emitido de declaración de quiebra a la norma vigente (Ley General del Sistema Concursal) pues implicaría la aplicación retroactiva de esta Ley sobre un hecho consumado, correspondiendo por tanto seguir aplicando las disposiciones de la Ley de Reestructuración Empresarial que se derivan del mandato judicial emitido, el cual resulta de cumplimiento obligatorio para las partes en todo aquello que contenga, sin que corresponda interpretarla ni variar su aplicación[i].

Por otro lado, debe significarse que el artículo 14° la Ley del RESIT al establecer el mandato sobre la Administración Tributaria de dar por extinguidos los créditos de origen tributario, no supedita dicha extinción a la verificación previa de la extinción del patrimonio del deudor, sino que, por el contrario, dispone expresamente que dicha extinción procede estrictamente “…en mérito a la resolución que declara judicialmente la quiebra del insolvente…”. En consecuencia, no se distingue ni prescribe que para la declaración de quiebra se verifique previamente la extinción del patrimonio de la fallida o que su liquidación y realización se efectúe con posterioridad, tomándose como parámetro legal y formal únicamente el acto de la declaración de la situación de quiebra. No correspondería, por tanto, en este caso, distinguir donde la ley no lo hace, es decir, interpretar que la declaración de quiebra se realiza en la resolución judicial que declara extinguido, concluido o sobreseído el proceso de quiebra, pues claramente se trata de resoluciones judiciales con origen, finalidad y contenidos diferentes, precisando expresamente el artículo 15° del Reglamento de la Ley del RESIT que la resolución que debe encontrarse consentida y ejecutoriada es la que declara la quiebra y no la que concluye el proceso.

CONCLUSIÓN:

De acuerdo a lo expuesto en el presente informe, y a lo establecido por el artículo 14° de la Ley del RESIT y el artículo 15° de su Reglamento, corresponde en el caso en consulta para efectos de la quiebra, seguir aplicando las disposiciones de Ley de Reestructuración Empresarial, las mismas que se desprenden del auto judicial que declara la quiebra, el cual debe encontrarse consentido o ejecutoriado para la extinción de créditos de origen tributario.

PASOS PARA LA LIQUIDACIÓN DE UNA EMPRESA

PRIMER PASO: VENDER ACCIONES Y CAMBIAR A LOS GERENTES

Este punto es necesario e importante para que no existan sanciones por parte de Registros Públicos en contra de los accionistas y gerentes, en el momento de liquidar la empresa, es necesario un libro de matrícula de acciones y un libro de actas, se incluyen los gastos y los nuevos accionistas y gerente, tiempo aproximado de trabajo 15 dias.

SEGUNDO PASO: CAMBIAR DE NOMBRE A LA EMPRESA

Este punto es necesario si la empresa quiere cuidar su imagen si es muy conocida, es accesoria a lo principal, ya que hay que hacer el cambio mediante una minuta. tiempo aproximado de trabajo 20 dias.

TERCER PASO: CAMBIAR DE DOMICILIO DE EMPRESA

Este punto es importante para que no se hagan embargos y posibles notificaciones o juicios en contra de la empresa, tiempo aproximado de trabajo 1 día si no hay restricciones.

CUARTO PASO: DISOLUCIÓN Y LIQUIDACION

Este punto es vital en la Disolución y Liquidación, ya que será solicitada por los nuevos socios para que se nombre al Liquidador, quien será encargado de la Liquidación y comunicación de Quiebra, tiempo aproximado de trabajo 15 dias.

QUINTO PASO: DECLARACIÓN JUDICIAL DE QUIEBRA Y EXTINCION

Este punto es necesario cuando hay deudas con SUNAT u otras entidades públicas, porque de esta forma la deuda queda extinguida e incobrable, por el cual el Juez otorga un Certificado de Incobrabilidad, tiempo aproximado de trabajo 5 meses.

CAMPAÑA DE SUNAT DE INICIO DE EVALUACION DE ATRIBUCION DE RESPONSABILIDAD SOLIDARIA A REPRESENTANTE LEGAL DE EMPRESA.

Me dirijo a usted, en su calidad de representante legal de la empresa DEUDORA según consta con la ficha RUC de la SUNAT, para informarle que su representada mantiene una deuda tributaria exigible en cobranza coactiva pendiente según la Pagina Web de Sunat.

Ante esta situación, y en virtud de lo dispuesto en el artículo 46º del Código Tributario, la SUNAT podría iniciar la evaluación de la atribución de la responsabilidad solidaria como representante legal de la empresa DEUDORA De atribuirse a usted esta responsabilidad solidaria, la SUNAT procederá con hacer efectivo el cobro de la deuda tributaria con los bienes de su propiedad y registrados a su nombre.

En tal sentido, a fin de evitar las acciones anteriormente descritas sobre RESPONSABILIDAD SOLIDARIA DE REPRESENTANTE LEGAL, por intermedio de la presente nos presentamos en calidad de abogados constituidos como ESTUDIO ALEGRIA ABOGADOS para brindarles los servicios de asesoría y consultoría legal, para realizar la DISOLUCION, LIQUIDACION Y EXTINCION DE LA EMPRESA con la Declaración Judicial de Quiebra como empresa, hasta obtener EL CERTIFICADO DE INCOBRABILIDAD JUDICIAL donde se indica la Extinción del Patrimonio y la incobrabilidad de las deudas, antes que Sunat detecte responsabilidad a su persona como representante legal de la empresa.

Es por tal motivo que debemos hacer un ANALISIS REAL DE LA DEUDA TOTAL EN SUNAT, para de esta manera brindarle la mejor salida legal posible con la PROPUESTA DE TRABAJO CON ABOGADOS EX SUNAT CON EXPERIENCIA.

TRIBUTACION CONTABLE ASESORÍA EN SUNAT Y ADUANAS

LOS SERVICIOS EN MATERIA TRIBUTARIA ANTE SUNAT, ADUANAS, SAT, MINISTERIOS Y MUNICIPALIDADES QUE PONEMOS A VUESTRA DISPOSICIÓN SON LOS SIGUIENTES:

1.- Verificación de la exigibilidad de los valores en Cobranza Coactiva, a fin de analizar y determinar el procedimiento a seguir en cada caso.

2.- Realizar acciones preventivas de cobranza, con el fin de evitar medidas de embargos en sus distintas modalidades (depósitos, retención a tercero, bancaria e inscripción de vehículos, acciones telefónicas, inmuebles, etc.).

3.- Elaboración de escritos y recursos a las diversas áreas de la SUNAT Y ADUANAS; Reclamos, Fiscalización, Control de la Deuda y Cobranza Coactiva.

4.- Verificación de medidas de embargos trabadas a la fecha y el trámite en la Sección Cobranza Coactiva para el Levantamiento de las mismas y la posible variación de las mismas.

5.- Elaboración y prosecución del Recurso de Reclamo y Apelación presentados ante la Administración Tributaria y Tribunal Fiscal.

6.- Asesoría en las Fiscalizaciones y Fraccionamientos Tributarios.

7.- Elaboración de Recursos de Queja presentados ante el Tribunal Fiscal.

8.- Elaboración y prosecución de Intervención Excluyente de Propiedad presentados ante la Sección Cobranza Coactiva.

9.- Devolución de pagos indebidos y en exceso.

10.- Presentación de Acción de Amparo o Proceso Contencioso Administrativo con la Medida Cautelar correspondiente.

4.- Asesoría y solicitud de Prescripción de la deuda, según las fechas de notificación y del estado de adeudos en sunat, y las posibles publicaciones en El Peruano, pago de costas y levantamiento de embargos.

Related Posts