Blog

DEUDAS TRIBUTARIAS? LIQUIDACION Y QUIEBRA

¿Tienes Deudas Tributarias? Liquidación y Quiebra de Empresas en Perú

Las deudas tributarias pueden convertirse en una amenaza para la continuidad de cualquier empresa. Cuando las obligaciones con SUNAT se acumulan y la situación financiera deja de ser sostenible, es fundamental conocer las alternativas legales disponibles para proteger el patrimonio empresarial y reducir riesgos para socios y representantes legales.

En el Perú existen mecanismos legales que permiten cerrar una empresa de manera ordenada, regularizar obligaciones pendientes e incluso acceder a procedimientos relacionados con la declaración judicial de quiebra cuando el patrimonio empresarial se ha extinguido.

La evaluación correcta de cada caso resulta indispensable, ya que una estrategia inadecuada puede generar consecuencias tributarias, administrativas e incluso patrimoniales para los representantes legales de la empresa.

Una deuda tributaria mal gestionada puede convertirse en un problema personal

En determinadas circunstancias, SUNAT puede atribuir responsabilidad solidaria a representantes legales y administradores, generando riesgos que trascienden el patrimonio empresarial.

¿Qué son las deudas tributarias empresariales?

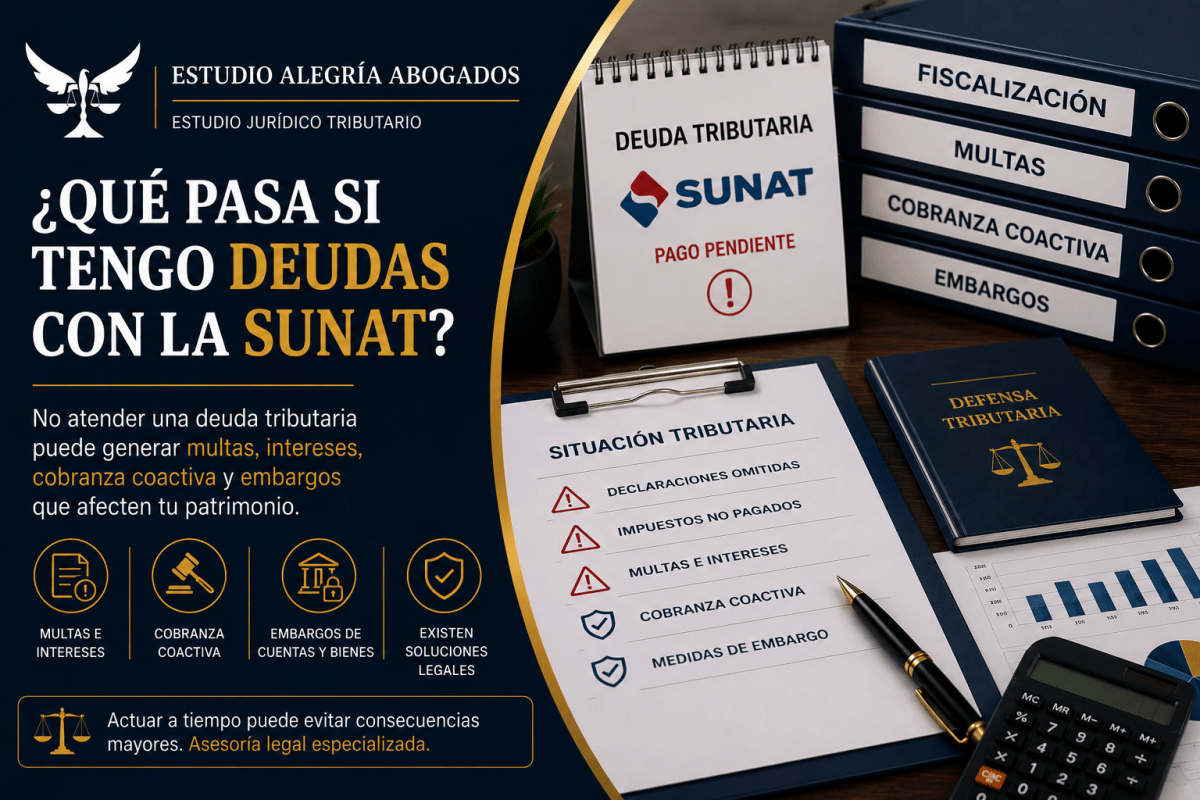

Las deudas tributarias comprenden todas aquellas obligaciones económicas que una empresa mantiene frente a la Administración Tributaria. Estas pueden originarse por tributos no pagados, multas, intereses moratorios, fiscalizaciones, reparos tributarios o procedimientos de cobranza coactiva.

Con el paso del tiempo, estas obligaciones suelen incrementarse debido a la acumulación de intereses y sanciones, generando un escenario cada vez más complejo para la empresa.

Principales problemas que enfrentan las empresas con deudas SUNAT

Órdenes de Pago

Exigencias emitidas por SUNAT respecto de tributos pendientes de cancelación.

Resoluciones de Multa

Sanciones derivadas de incumplimientos tributarios o infracciones formales.

Cobranza Coactiva

Procedimientos de ejecución forzosa destinados al cobro de obligaciones exigibles.

Embargos

Retención de cuentas bancarias, bienes, inmuebles y derechos patrimoniales.

Fiscalizaciones

Procedimientos de revisión que pueden incrementar la deuda existente.

Intereses Acumulados

Incremento progresivo de la deuda por el paso del tiempo.

¿Por qué muchas empresas no logran cerrar correctamente?

Uno de los errores más frecuentes consiste en abandonar la empresa sin ejecutar los procedimientos societarios correspondientes. Esto genera una falsa sensación de cierre que no tiene efectos legales reales.

Mientras la sociedad continúe inscrita, puede seguir acumulando obligaciones formales, incumplimientos administrativos y contingencias tributarias.

| Error Común | Consecuencia |

|---|---|

| Dejar de emitir comprobantes | La empresa continúa existiendo legalmente. |

| No presentar declaraciones | Generación de multas y sanciones. |

| No comunicar cese de actividades | Persistencia de obligaciones formales. |

| Ignorar requerimientos SUNAT | Incremento de contingencias tributarias. |

| No liquidar la empresa | Imposibilidad de extinguir la sociedad. |

⚠ Riesgo de Responsabilidad Solidaria

Uno de los aspectos más delicados para los empresarios es la posible atribución de responsabilidad solidaria por parte de SUNAT. Bajo determinados supuestos legales, la Administración Tributaria puede exigir el pago de obligaciones tributarias utilizando el patrimonio personal del representante legal.

Por ello, resulta fundamental analizar oportunamente la situación tributaria de la empresa antes de que se agrave la exposición patrimonial de sus administradores.

¿Cuándo existe riesgo para el representante legal?

La responsabilidad solidaria no se aplica automáticamente. Sin embargo, determinadas conductas o incumplimientos pueden incrementar significativamente el riesgo de que SUNAT evalúe acciones contra los administradores de la empresa.

Omisión de Obligaciones

Incumplimientos reiterados de deberes tributarios.

Falta de Colaboración

No atender requerimientos o procedimientos administrativos.

Actuaciones Negligentes

Gestiones que afecten el cumplimiento tributario de la empresa.

Abandono Empresarial

Dejar la empresa sin regularizar obligaciones pendientes.

La importancia de actuar antes de la cobranza coactiva

Cuando SUNAT inicia medidas de cobranza coactiva, las alternativas disponibles suelen reducirse considerablemente. Por ello, la mejor estrategia consiste en realizar una evaluación preventiva que permita identificar opciones legales antes de que se produzcan embargos o ejecuciones forzadas.

Dependiendo del caso concreto, pueden existir mecanismos de defensa, regularización, liquidación empresarial o procedimientos orientados al cierre ordenado de la sociedad.

¿Qué es la Liquidación de una Empresa?

La liquidación es la etapa posterior a la disolución de una sociedad y tiene como finalidad ordenar la situación patrimonial de la empresa antes de su extinción definitiva. Durante este proceso se identifican activos, pasivos, acreedores, obligaciones pendientes y cualquier derecho económico que forme parte del patrimonio empresarial.

Contrario a lo que muchos empresarios creen, la liquidación no implica el cierre inmediato de la empresa. Por el contrario, constituye una fase de transición donde la sociedad continúa existiendo únicamente para culminar sus asuntos pendientes.

La liquidación busca ordenar el patrimonio antes de extinguir la empresa

Su objetivo principal es proteger los derechos de acreedores, socios y terceros, garantizando que el cierre empresarial se realice conforme a la ley.

Funciones del Liquidador

Una vez acordada la disolución de la sociedad, se designa un liquidador que asume la representación legal de la empresa durante todo el procedimiento.

Representación Legal

Actúa en nombre de la empresa durante todo el procedimiento de liquidación.

Inventario Patrimonial

Identifica activos, bienes, derechos y obligaciones pendientes.

Cobro de Créditos

Recupera montos adeudados a favor de la empresa.

Pago de Acreedores

Administra y ejecuta el pago de obligaciones conforme a la normativa vigente.

Venta de Activos

Convierte bienes empresariales en recursos para atender obligaciones pendientes.

Balance Final

Formula los estados financieros que permitirán extinguir la sociedad.

Etapas del Procedimiento de Liquidación

Disolución

Los socios acuerdan formalmente el inicio del procedimiento.

Nombramiento

Se designa al liquidador responsable del proceso.

Inventario

Se identifican activos, pasivos y obligaciones pendientes.

Regularización

Se cobran créditos y se pagan acreedores.

Balance Final

Se determina el resultado económico del procedimiento.

Extinción

La empresa deja de existir jurídicamente.

¿Qué ocurre si la empresa no puede pagar sus deudas?

Existen situaciones en las que el patrimonio empresarial resulta insuficiente para atender todas las obligaciones pendientes. Cuando ello ocurre, la liquidación puede derivar en procedimientos relacionados con la declaración judicial de quiebra.

Esta situación suele presentarse en empresas que enfrentan elevados niveles de endeudamiento, cobranza coactiva, embargos, pérdida patrimonial o largos periodos de inactividad.

⚠ La falta de patrimonio no elimina automáticamente las obligaciones

La inexistencia de recursos económicos no extingue por sí sola las deudas empresariales. Es necesario seguir los procedimientos legales correspondientes para determinar la situación jurídica de la empresa.

¿Qué es la Quiebra Empresarial?

La quiebra constituye una declaración judicial que puede producirse cuando el patrimonio empresarial se ha extinguido y resulta imposible atender las obligaciones pendientes. Se trata de una figura regulada dentro del sistema concursal peruano y genera efectos jurídicos relevantes tanto para la empresa como para sus acreedores.

La declaración de quiebra no es automática. Requiere la verificación de determinados presupuestos legales y la intervención de las autoridades competentes.

La quiebra es una consecuencia jurídica de la imposibilidad patrimonial de pago

No debe confundirse con la simple existencia de deudas. Su procedencia depende de la situación económica real de la empresa y del cumplimiento de requisitos legales específicos.

Diferencia entre Disolución, Liquidación, Quiebra y Extinción

| Etapa | Objetivo | Resultado |

|---|---|---|

| Disolución | Decisión formal de cierre | Inicio del procedimiento |

| Liquidación | Ordenar patrimonio y obligaciones | Balance final |

| Quiebra | Declaración judicial | Reconocimiento de insolvencia patrimonial |

| Extinción | Fin de la existencia jurídica | Cierre definitivo de la empresa |

¿Qué es el Certificado de Incobrabilidad?

El Certificado de Incobrabilidad constituye uno de los documentos más importantes dentro de determinados procedimientos concursales y de quiebra. Este documento acredita que determinadas obligaciones no pudieron ser satisfechas debido a la inexistencia de patrimonio suficiente.

Para los acreedores, este certificado representa una constancia oficial respecto de la imposibilidad de recuperación de determinados créditos.

Acredita Insolvencia

Demuestra la inexistencia de patrimonio suficiente para atender obligaciones.

Documento Oficial

Forma parte de procedimientos legalmente establecidos.

Protección Jurídica

Genera efectos relevantes para acreedores y deudores.

Cierre del Procedimiento

Contribuye a la culminación de determinadas etapas concursales.

Señales que indican que una empresa podría requerir una evaluación urgente

Embargos Bancarios

Bloqueo de cuentas corrientes y recursos financieros.

Cobranza Coactiva Activa

Existencia de procedimientos de ejecución forzosa.

Inactividad Empresarial

La empresa dejó de operar hace meses o años.

Deudas Acumuladas

Las obligaciones continúan creciendo sin posibilidad de pago.

Pérdida Patrimonial

Los activos resultan insuficientes para cubrir las obligaciones.

Fiscalizaciones Permanentes

Existencia de contingencias tributarias recurrentes.

¿Cuándo conviene buscar asesoría especializada?

Mientras más temprano se evalúe la situación jurídica y tributaria de una empresa, mayores serán las alternativas disponibles. Esperar al inicio de embargos o medidas coactivas suele limitar significativamente las opciones de defensa.

Una revisión integral permite determinar si corresponde una regularización tributaria, un fraccionamiento, una liquidación ordenada, una estrategia de defensa o la evaluación de mecanismos concursales según la situación específica de la empresa.

Casos en los que Podemos Ayudarte

Cada empresa enfrenta una realidad distinta. Por ello, antes de tomar decisiones relacionadas con liquidación, quiebra o regularización tributaria, resulta fundamental realizar un diagnóstico legal y financiero integral.

Empresas con Deudas SUNAT

Análisis de contingencias tributarias, cobranza coactiva y estrategias de regularización.

Empresas Inactivas

Evaluación de alternativas para el cierre formal y la extinción societaria.

Empresas con Embargos

Defensa frente a medidas cautelares y procedimientos de ejecución.

Empresas con Cobranza Coactiva

Asesoría especializada frente a procedimientos iniciados por SUNAT.

Empresas con Pérdidas Patrimoniales

Evaluación de mecanismos de liquidación o procedimientos concursales.

Representantes Legales

Análisis de riesgos relacionados con responsabilidad solidaria.

Servicios Tributarios Complementarios

Muchas veces la liquidación o quiebra no es la única alternativa. Existen mecanismos administrativos y tributarios que pueden ayudar a reducir riesgos o solucionar controversias con la Administración Tributaria.

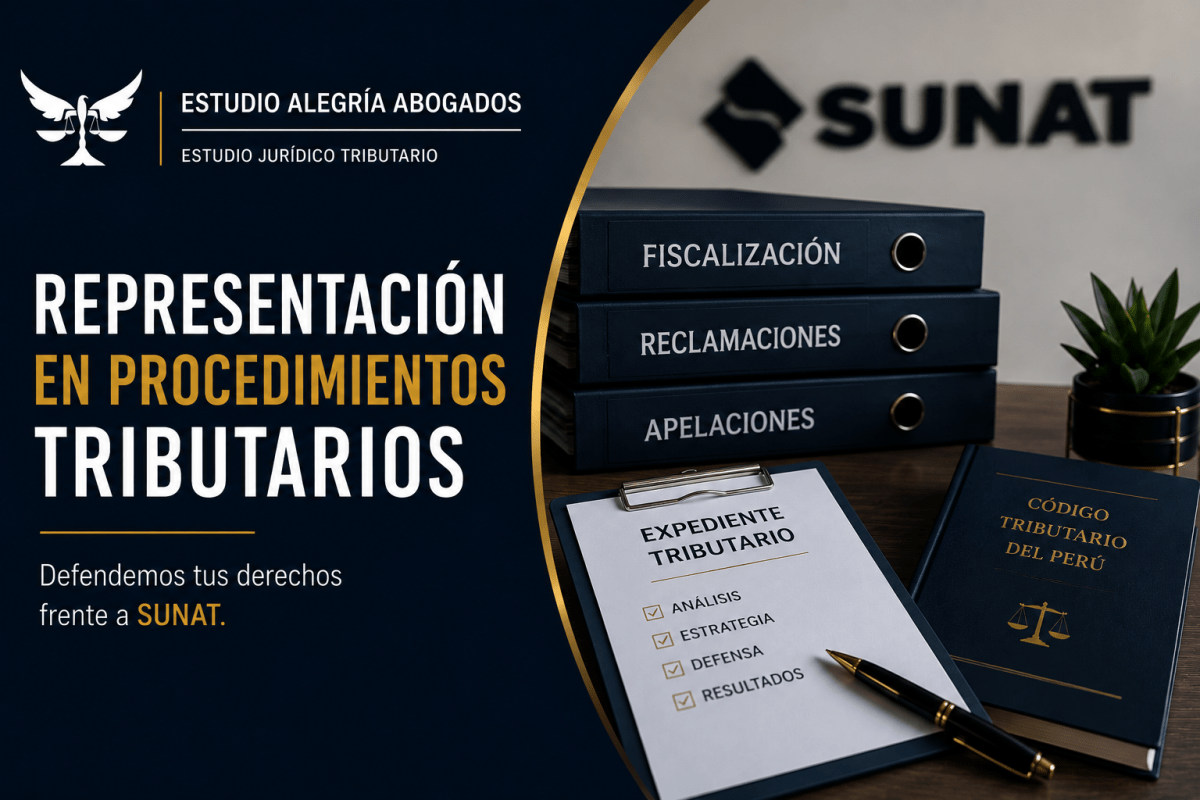

Reclamos ante SUNAT

Impugnación de órdenes de pago, resoluciones de multa y otros actos administrativos.

Apelaciones Tributarias

Defensa ante el Tribunal Fiscal cuando la controversia continúa en segunda instancia.

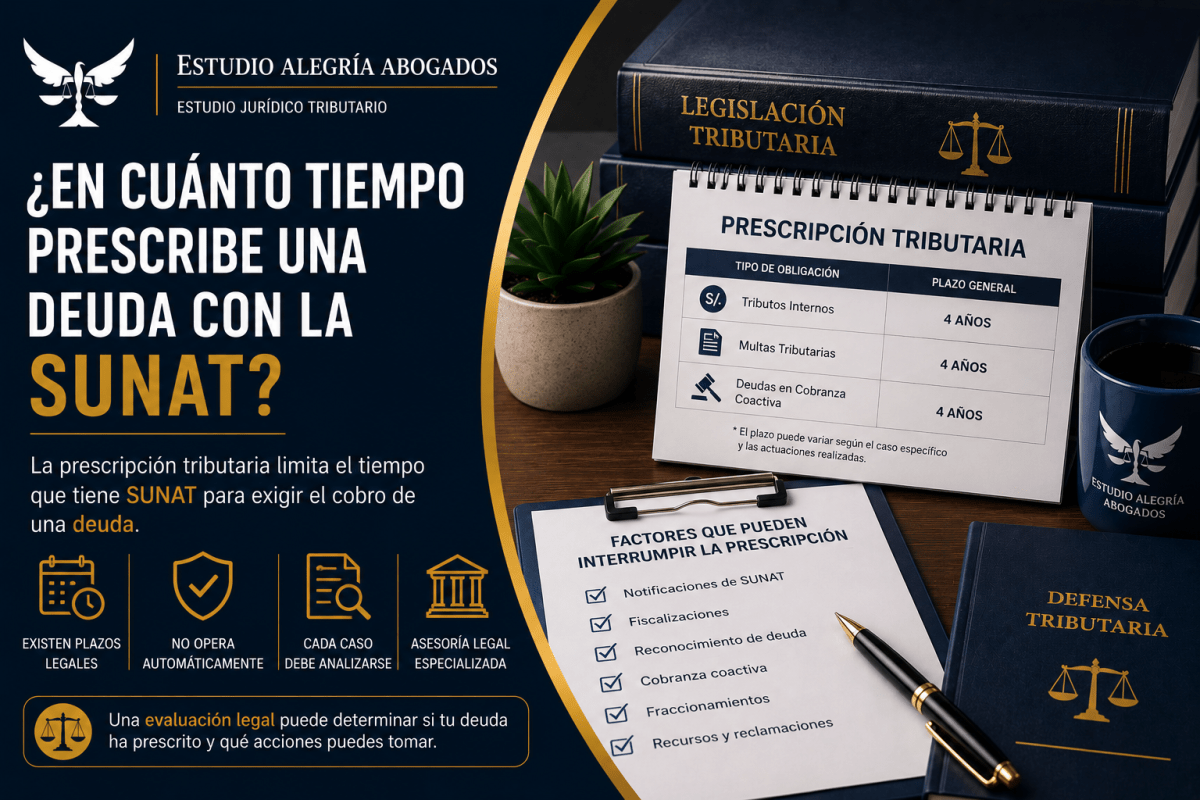

Prescripción de Deudas

Evaluación de obligaciones tributarias susceptibles de prescripción.

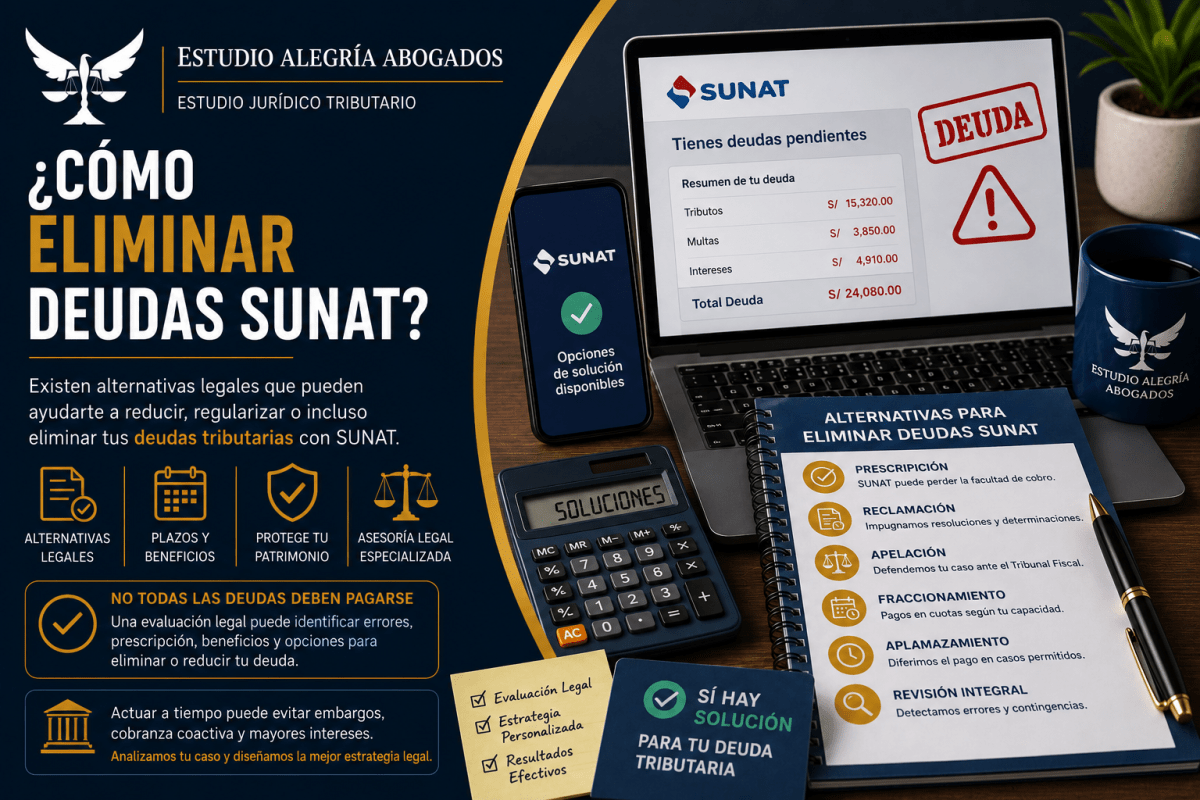

Fraccionamientos

Alternativas para regularizar obligaciones mediante facilidades de pago.

Levantamiento de Embargos

Acciones destinadas a proteger cuentas bancarias y activos empresariales.

Defensa Tributaria Integral

Estrategias jurídicas orientadas a minimizar contingencias fiscales.

Cada situación requiere una estrategia diferente

No todas las empresas deben liquidarse. Algunas pueden reestructurarse, otras regularizar sus obligaciones y algunas requerirán procedimientos concursales o de quiebra. La clave está en evaluar adecuadamente cada caso antes de tomar decisiones.

Errores Frecuentes que Deben Evitarse

| Error | Consecuencia |

|---|---|

| Ignorar requerimientos SUNAT | Incremento de sanciones y contingencias. |

| Abandonar la empresa | Persistencia de obligaciones legales. |

| No revisar la deuda tributaria | Acumulación de intereses y multas. |

| No evaluar responsabilidad solidaria | Riesgo patrimonial para administradores. |

| Esperar la cobranza coactiva | Reducción de alternativas de solución. |

⚠ Actuar tarde suele incrementar los riesgos

Cuando los procedimientos de cobranza ya se encuentran avanzados, las opciones de defensa suelen reducirse considerablemente. Una evaluación preventiva permite tomar decisiones con mayor margen de maniobra y proteger mejor el patrimonio empresarial.

Conclusión

Las deudas tributarias no deben afrontarse mediante la inacción o el abandono de la empresa. Existen mecanismos legales que permiten analizar cada situación, evaluar riesgos, regularizar obligaciones, ejecutar procesos de liquidación o incluso acceder a procedimientos concursales cuando la situación económica así lo exige.

La correcta planificación jurídica permite proteger a la empresa, a sus socios y a sus representantes legales, reduciendo contingencias futuras y facilitando una solución ordenada y segura.

Si tu empresa enfrenta problemas financieros, procedimientos de cobranza, embargos o deudas tributarias acumuladas, resulta recomendable buscar asesoría especializada antes de que la situación se complique aún más.

📞 ¿Tienes Deudas Tributarias y Necesitas una Solución Legal?

En Estudio Alegría Abogados brindamos asesoría especializada en deudas tributarias, liquidación empresarial, quiebra, defensa frente a SUNAT, responsabilidad solidaria y protección patrimonial.

+51 973 047 510

+34 608 791 300

Breña – Lima

C.A.L. N.º 42288

Preguntas Frecuentes

¿Una empresa con deudas puede liquidarse?

Sí. Cada caso debe analizarse individualmente para determinar el procedimiento legal más adecuado.

¿Qué sucede si una empresa deja de operar sin liquidarse?

La empresa puede continuar generando obligaciones formales, tributarias y administrativas.

¿SUNAT puede embargar cuentas bancarias?

Sí, dentro de los procedimientos de cobranza coactiva previstos por la legislación vigente.

¿Qué es la responsabilidad solidaria?

Es una figura legal mediante la cual determinados representantes pueden responder por obligaciones tributarias bajo ciertos supuestos establecidos por ley.

¿La quiebra elimina automáticamente las deudas?

La declaración judicial de quiebra genera efectos específicos que deben analizarse según cada caso concreto.

¿Qué es un certificado de incobrabilidad?

Es un documento que acredita la imposibilidad de recuperación de determinados créditos dentro de procedimientos legalmente establecidos.

¿Puedo solicitar un fraccionamiento de deuda?

Dependiendo del caso, pueden existir mecanismos de facilidades de pago ante la Administración Tributaria.

¿Cuándo conviene evaluar una reestructuración?

Cuando la empresa aún mantiene viabilidad económica y existen posibilidades de recuperación.

¿Qué pasa si recibo una Resolución de Multa?

Es recomendable revisar inmediatamente el caso para evaluar posibles medios de defensa.

¿Cuándo debo buscar asesoría legal?

Lo ideal es hacerlo desde los primeros indicios de problemas tributarios para maximizar las alternativas disponibles.