Blog

IGV, Retenciones y Detracciones

IGV, Percepciones, Retenciones y Detracciones

La correcta aplicación de los sistemas de percepción, retención y detracción del IGV es fundamental para evitar observaciones de SUNAT, contingencias tributarias y pérdidas económicas que pueden afectar seriamente la liquidez de una empresa.

Muchas empresas cumplen con el pago de sus impuestos, pero continúan enfrentando problemas debido a errores en la aplicación de estos regímenes especiales administrados por SUNAT.

Un error tributario puede costar más que el propio impuesto

Las inconsistencias relacionadas con IGV, percepciones, retenciones y detracciones suelen generar reparos tributarios, multas, pérdida de crédito fiscal y fiscalizaciones complejas.

¿Qué es el IGV?

El Impuesto General a las Ventas (IGV) es uno de los principales tributos del sistema tributario peruano y grava la venta de bienes, prestación de servicios, contratos de construcción, importaciones y determinadas operaciones económicas.

La adecuada gestión del crédito fiscal y del débito fiscal resulta esencial para una correcta determinación de las obligaciones tributarias.

¿Qué son las Percepciones, Retenciones y Detracciones?

Percepciones

Mecanismo mediante el cual determinados agentes cobran anticipadamente una parte del IGV que posteriormente podrá utilizarse como crédito tributario.

Retenciones

Sistema por el cual determinados compradores retienen un porcentaje del importe de la operación para entregarlo posteriormente a SUNAT.

Detracciones

Consiste en el depósito de un porcentaje de la operación en una cuenta del Banco de la Nación destinada al cumplimiento de obligaciones tributarias.

Principales Riesgos Tributarios

Pérdida del Crédito Fiscal

Errores documentarios pueden impedir el aprovechamiento del IGV.

Multas Tributarias

Incumplimientos formales generan sanciones económicas.

Fiscalizaciones SUNAT

Inconsistencias recurrentes suelen originar procedimientos de revisión.

Reparos Tributarios

La administración puede desconocer gastos o créditos fiscales.

Comparativo de los Sistemas

| Sistema | Finalidad | Administración |

|---|---|---|

| IGV | Impuesto al consumo | SUNAT |

| Percepción | Pago anticipado del IGV | Agentes de percepción |

| Retención | Garantizar recaudación tributaria | Agentes de retención |

| Detracción | Asegurar cumplimiento tributario | Banco de la Nación / SUNAT |

¿Cómo ayudamos a nuestros clientes?

Diagnóstico

Evaluamos la situación tributaria actual de la empresa.

Detección

Identificamos errores, contingencias y riesgos.

Corrección

Implementamos medidas preventivas y correctivas.

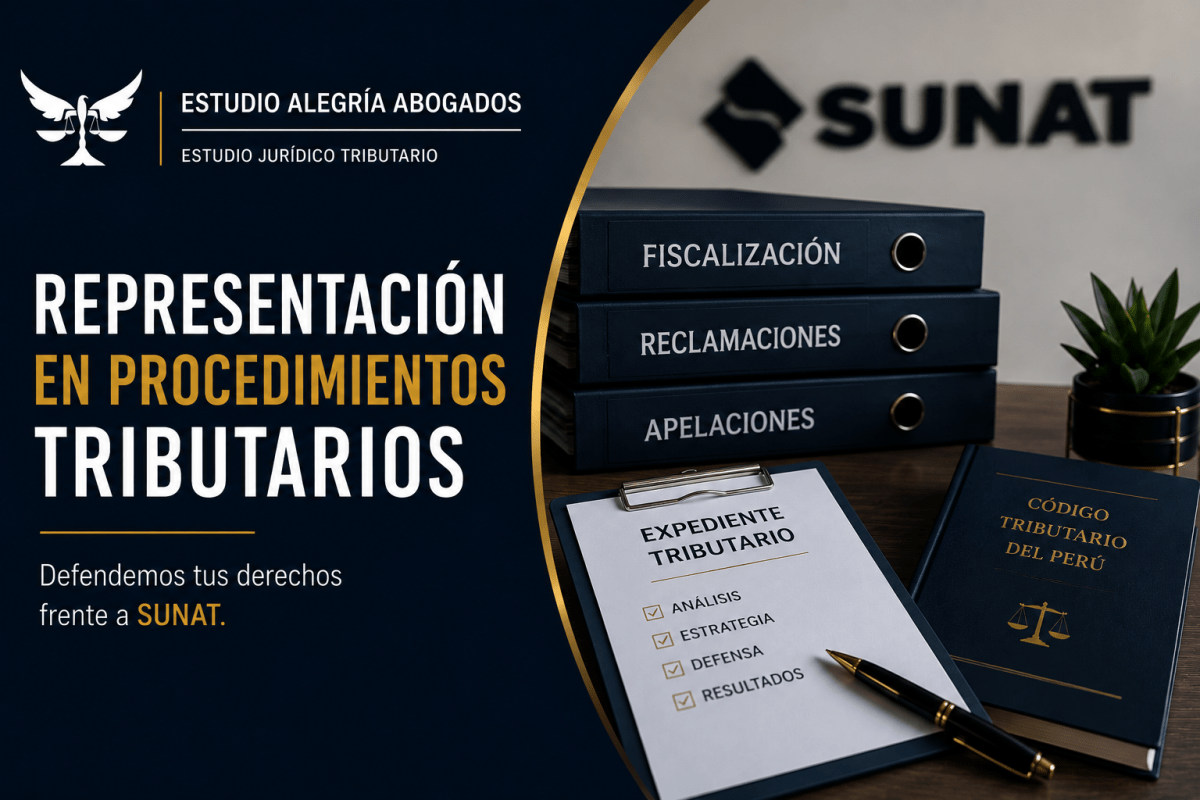

Representación

Defensa frente a fiscalizaciones o requerimientos.

Seguimiento

Control permanente del cumplimiento tributario.

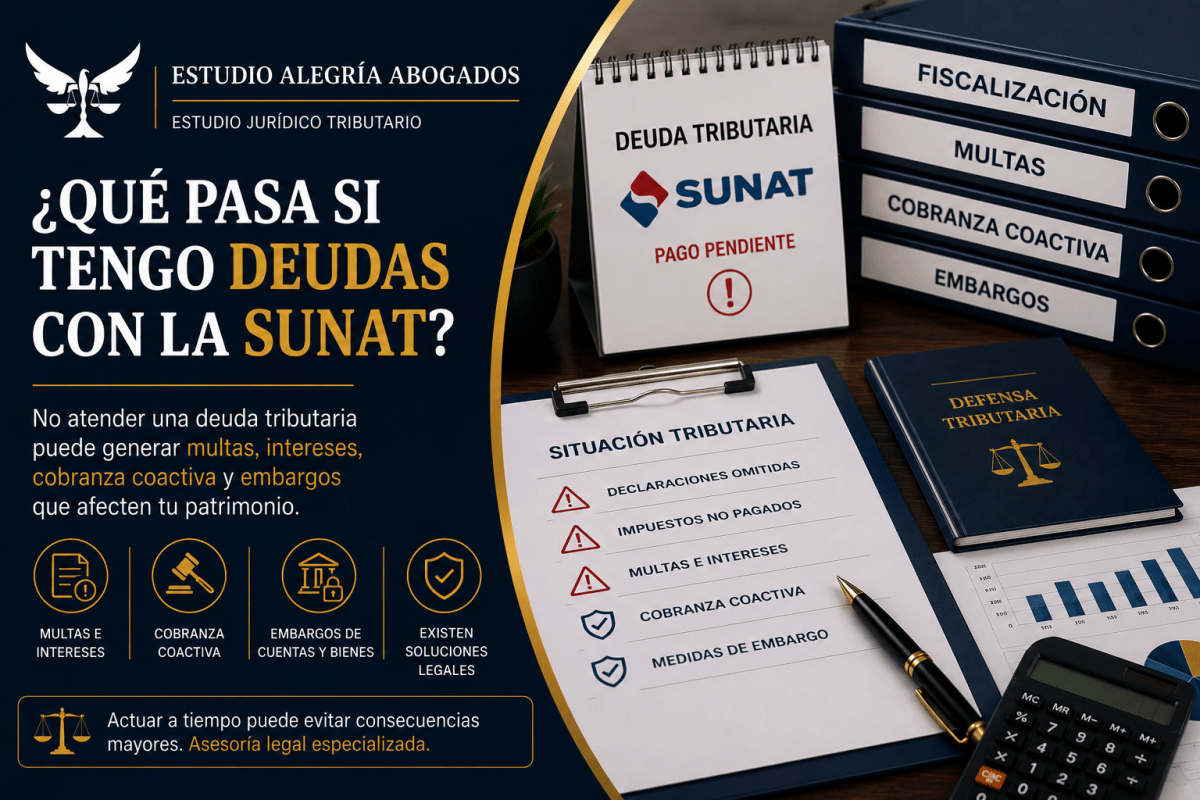

Importante

La aplicación incorrecta de detracciones, percepciones o retenciones puede afectar la liquidez de la empresa y generar contingencias tributarias significativas.

Situaciones donde Podemos Ayudarte

Fiscalizaciones de SUNAT

Defensa técnica y legal durante procedimientos de revisión.

Crédito Fiscal Observado

Evaluación y sustento de operaciones tributarias.

Errores en Detracciones

Regularización y análisis de contingencias.

Multas Tributarias

Impugnación y estrategias de defensa.

Reclamos y Apelaciones

Representación frente a actos administrativos.

Planeamiento Tributario

Optimización fiscal dentro del marco legal.

⚠ Error frecuente de muchas empresas

Considerar que las detracciones, percepciones y retenciones son simples trámites administrativos. En realidad, una aplicación incorrecta puede generar observaciones tributarias importantes y afectar el flujo financiero de la empresa.

Preguntas Frecuentes

¿Las detracciones son un impuesto adicional?

No. Constituyen un mecanismo de recaudación anticipada administrado por SUNAT.

¿Qué sucede si no deposito una detracción?

Pueden generarse contingencias tributarias y restricciones para utilizar determinados créditos fiscales.

¿Las percepciones pueden recuperarse?

Dependiendo del caso, pueden utilizarse como crédito o solicitarse procedimientos de devolución conforme a ley.

¿SUNAT puede fiscalizar operaciones relacionadas con detracciones?

Sí. Estas operaciones suelen formar parte de procedimientos de revisión tributaria.

Conclusión

El manejo adecuado del IGV, las percepciones, retenciones y detracciones resulta indispensable para garantizar el cumplimiento tributario y proteger la estabilidad financiera de cualquier empresa.

Una asesoría especializada permite reducir riesgos, optimizar procesos y enfrentar con seguridad cualquier procedimiento de fiscalización o revisión por parte de SUNAT.

📞 ¿Necesitas asesoría en IGV, detracciones o fiscalizaciones SUNAT?

En Estudio Alegría Abogados contamos con experiencia en cumplimiento tributario, defensa fiscal y representación en procedimientos administrativos tributarios.

+51 973 047 510

+34 608 791 300

Breña – Lima

C.A.L. N.º 42288